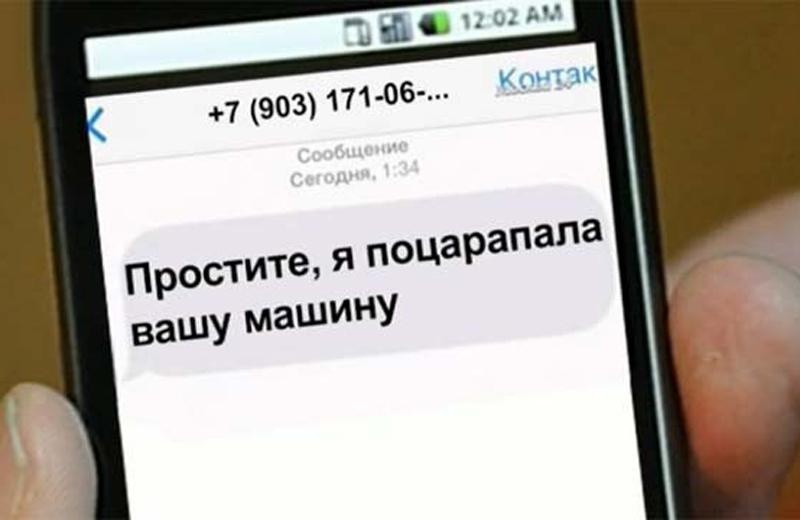

Пока мы разбираемся в очередной схеме мошенников, они уже придумывают новую. Одна из участниц фестиваля в Лысьве рассказала нам о рассылке sms, на которые нельзя не ответить.

– Конечно, я перезвонила. Вместо ответа раздалась мелодия, когда я положила трубку, пришла sms о списании средств с карты мужа. И в этот момент он вышел из ванной. Занавес.

Многим из нас также приходили sms по шаблону «Витя, посмотри наши с тобой фотографии, вот ссылка». Об искушении и безопасности, любопытстве и здравом смысле – наши правила безопасности в подобных ситуациях:

- мошенникам скорее всего известны наши телефоны, имена и адреса. Но это не значит, что мы должны вступать в общение с ними;

- звонки и даже sms на незнакомые номера могут дорого вам стоить;

- если вам приходит sms, сообщение в соцсетях или мессенджерах (Viber, WhatsApp), письмо на электронную почту, якобы подписанное вашим родственником или знакомым, прежде всего свяжитесь с ним по проверенному телефону;

- задайте своему «партнеру по переписке» какой-нибудь каверзный вопрос, на который может ответить только ваш настоящий друг (где вы были в определенный день, какие прозвища у вас были и т.д.), но помните, что вся ваша переписка может быть также известна мошеннику;

- не переводите деньги по указанным номерам карт, предлагайте встретиться лично.